Polska jest wschodzącym rynkiem robotów z branżą produkcyjną, która oferuje duży potencjał w zakresie automatyzacji i robotyki. Od ponad 20 lat nasz kraj jest atrakcyjnym miejscem produkcji dla przemysłu motoryzacyjnego, tworzyw sztucznych i wyrobów chemicznych, a także przemysłu metalowego i maszynowego. Dzieje się tak głównie z powodu niskiego kosztu pracy wpływającego na niski koszt produkcji, niskiej ceny infrastruktury budowlanej oraz relatywnie niskiej ceny energii elektrycznej. Z tych właśnie powodów, w Polsce w ostatnich dwóch dekadach ulokowało się dużo mocy produkcyjnych przenoszonych z krajów o wysokich kosztach pracy.

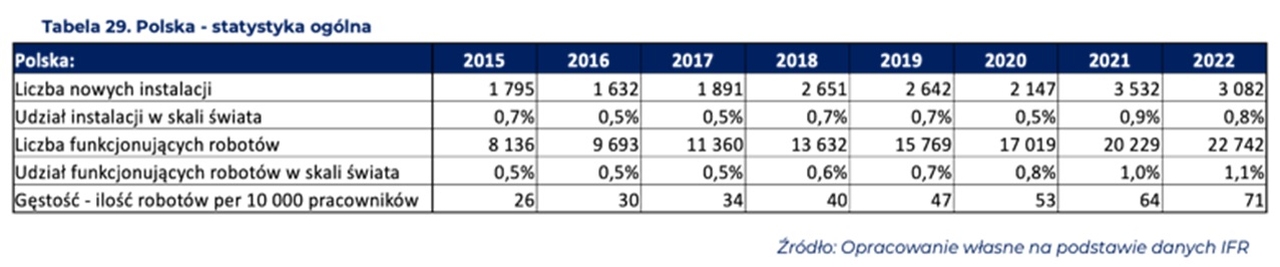

„W latach 2015-2022 zanotowano przyrost liczby robotów o 11%, jednakże poziom gęstości robotyzacji w Polsce nadal należy uznać za niski. Jest to 71 robotów na 10 tys. pracowników w przemyśle wytwórczym. Gęstość robotyzacji w przemyśle automotive wyniosła w 2022 roku 259 robotów na 10 tys. pracowników. Liczba ta jest nadal bardzo niska w porównaniu z branżą motoryzacyjną w większości innych krajów. Po szeregu dobrych dla polskiego rynku lat rok 2020 był niestety rokiem spadku. Liczba nowych instalacji robotów w Polsce spadła o 19% do 2147 sztuk w 2020 roku, zaś popyt na roboty w przemyśle motoryzacyjnym spadł o 42% do 568 sztuk. Od pandemii mamy do czynienia z dynamicznym wzrostem - w ciągu dwóch lat o prawie 6 tys. instalacji” - wyjaśnia Bartosz Ziółek, dyrektor Biura Klientów Strategicznych w Departamencie Bankowości Inwestycyjnej Santander Bank Polska.

Zarówno producenci samochodów, jak i dostawcy części doświadczyli w pandemii znacznych spadków w liczbie nowych instalacji. Podobnie było w branży tworzyw sztucznych i wyrobów chemicznych, w których zainstalowano prawie 10% mniej jednostek. W ramach segmentów chemicznego, farmaceutycznego i kosmetycznego skala nowych uruchomień obniżyła się o 44%. Natomiast popyt w branży spożywczej wzrósł o 36% i stanowił prawie 20% wszystkich instalacji w Polsce w 2020 roku.

Zasoby funkcjonujących robotów w Polsce obliczono na 22 742 sztuk (+12%) w 2022 roku. 33% tego stanu, czyli 7395 sztuk, zostało wdrożonych w przemyśle motoryzacyjnym, głównie przez dostawców części metalowych, gumowych i plastikowych (20% całości). Liczbę robotów funkcjonujących w przemyśle tworzyw sztucznych i produktów chemicznych obliczono na 3739 sztuk (+6,6%) w 2022 roku, co stanowi 16,4% udziału w całości. Liczbę stanowisk w przemyśle metalowym i maszynowym obliczono na 3165 sztuk, co daje udział na poziomie 13,9%.

Jakie wyzwania stoją przed polskimi firmami?

Stopień robotyzacji polskich firm zależy między innymi od ich poziomu cyfryzacji i innowacyjności. Tylko te podmioty, które są świadome zmian zachodzących na rynku, jednocześnie posiadające odpowiednie kadry techniczne i zarządzające, są gotowe do robotyzacji procesów produkcyjnych oraz szerokiej digitalizacji wszelkich procesów realizowanych w organizacji. Pomimo świadomości i gotowości części podmiotów produkcyjnych, zmiany zachodzą powoli, a Polska jako kraj znajduje się znacznie poniżej średniej w porównaniu z pozostałymi krajami Unii Europejskiej.

Analitycy Santander Corporate & Investment Banking i DBR77 w raporcie „Rozwój rynku robotów w Polsce. Raport o stanie robotyzacji w Polsce” przyjrzeli się, jaka jest przyszłość robotyzacji w naszym kraju. Praktycznie większość kluczowych kategorii takich jak: edukacja techniczna młodych ludzi, gotowość do reedukacji pracowników, nakłady inwestycyjne przeznaczone na digitalizację, a wreszcie zakres stosowanych rozwiązań pokazują, że Polska jest na samym początku ścieżki transformacji digitalnej. Analizując stan robotyzacji w Polsce, należy podkreślić, że postępuje on znacznie wolniej niż w innych krajach regionu, zarówno odniesieniu do gęstości robotyzacji całości przemysłu, jak i wyłącznie branży automotive. Współczynnik gęstości robotyzacji w Polsce jest blisko 60% niższy niż średnia Unii Europejskiej.

„Bardziej zaawansowane działania transformacji prowadzone są w dużych przedsiębiorstwach, czyli tych, które zatrudniają więcej niż 249 osób. Branżą, która digitalizuje się najszybciej, jest branża automotive, co nie powinno być zaskoczeniem. Badania pokazały, że w wybranych branżach produkcyjnych zainteresowanie digitalizacją procesów oraz wprowadzeniem robotów na linie produkcyjne jest znikome. Z całości przeprowadzonych badań wywnioskować można, że główną przeszkodą w robotyzacji jest brak świadomości o jej potencjalnych efektach, możliwościach finansowych oraz technologicznych jej realizacji” - mówi Piotr Wiśniewski, CEO platformy DBR77.

Największymi barierami rozwoju są: brak wsparcia instytucjonalnego, niepewność rynkowa i bariery finansowe. Autorzy raportu uważają, że aby przyspieszyć proces robotyzacji w Polsce, konieczne jest kompleksowe działanie, łączące wsparcie finansowe, instytucjonalne oraz rozwój specjalistycznych usług integracyjnych. To pozwoli na pełne wykorzystanie potencjału robotyzacji dla wzrostu konkurencyjności polskiej gospodarki.

Cały raport można pobrać ze strony:

Źródło informacji: Santander Bank Polska

Napisz komentarz

Komentarze